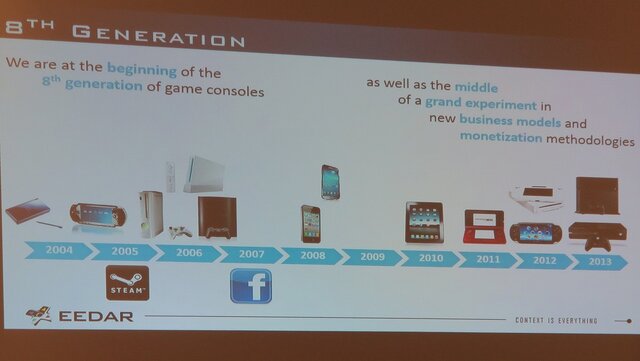

家庭用ゲーム機は現在、第8世代。この世代の始まりであり、ビジネスモデルやマネタイズ方法の変化を今まさに体験しているところ。

ハードウェアの販売台数の比較。スマートデバイスが圧倒的に多い。今の世代は始まったばかり。

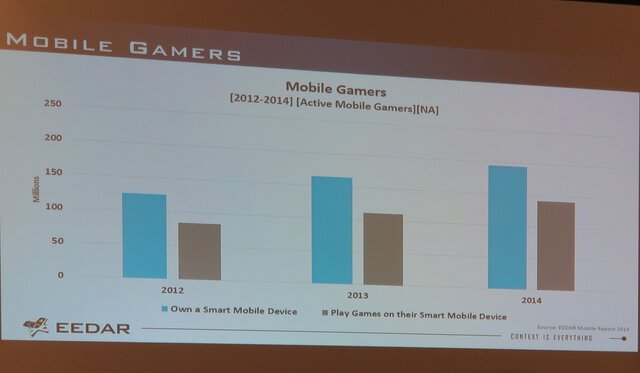

モバイルゲーマーは年々確実に増えている。

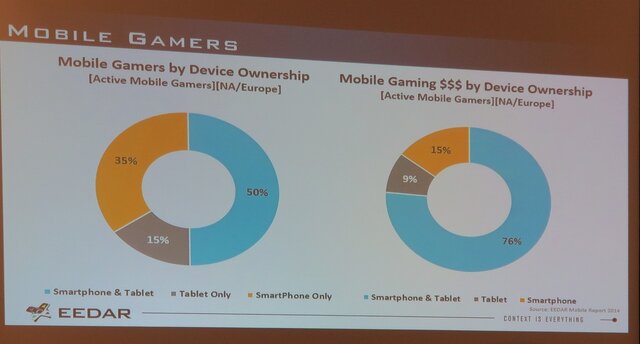

アクティブなモバイルゲーマー(北米・欧州)はスマートフォンとタブレットを両方持っている率が最も高い。特にお金を使うのは両方持ちユーザー。

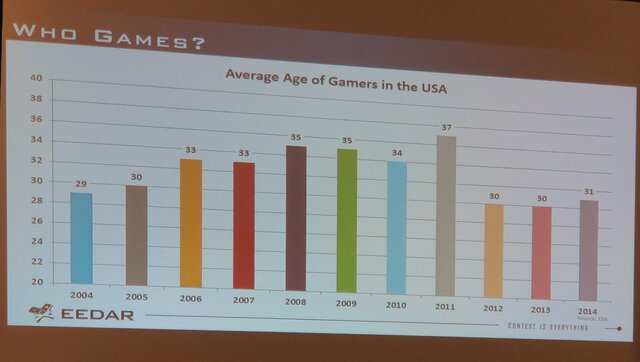

スマートデバイスの普及で2012年からゲームユーザーの平均年齢が一気に下がった(米国)。31歳というのは米国の平均年齢と一致する。

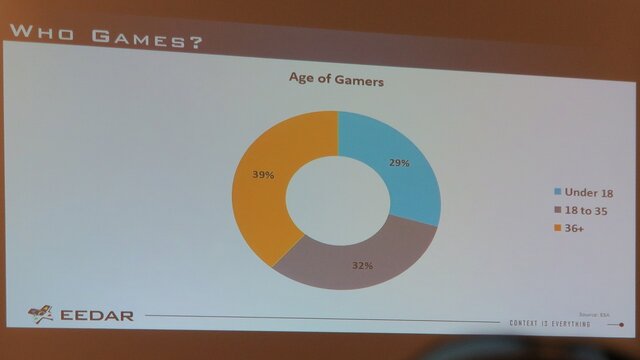

ゲーマーの年齢分布(米国)。上の世代も強い。

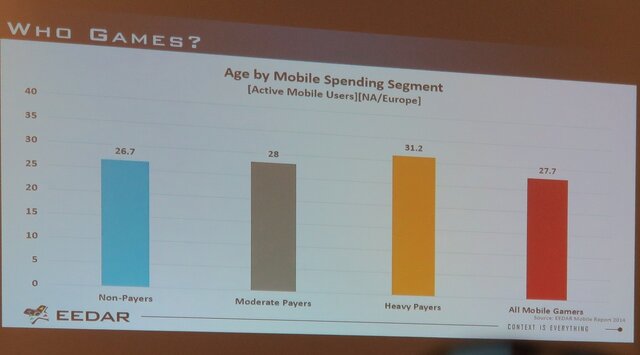

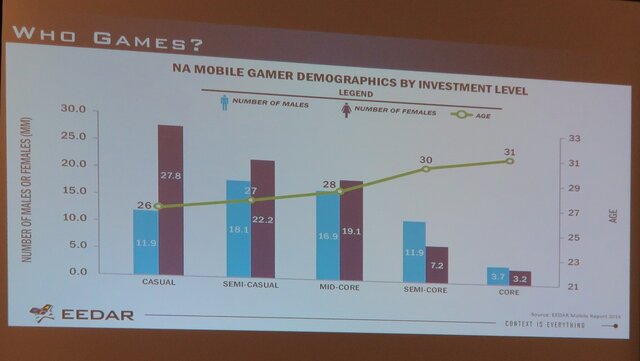

モバイルでお金を使う人たちの平均年齢(北米・欧州)。課金者は年齢が多少高いよう。

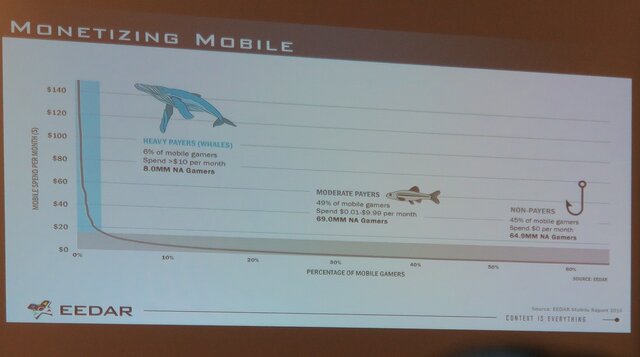

高額課金者は「ホエール」と呼ばれている。その率はごく僅か。

モバイルでは僅かな高額課金者が全体の半分を支払っている。

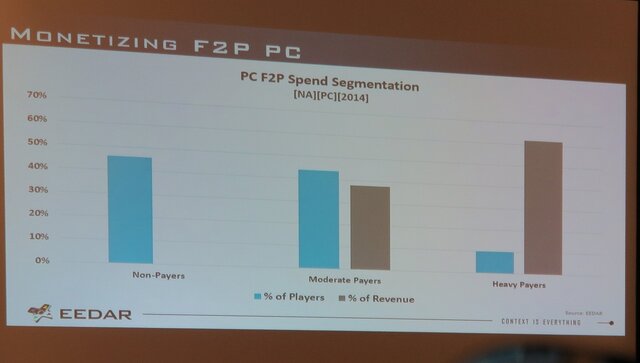

しかし、PCではその傾向は更に顕著である。

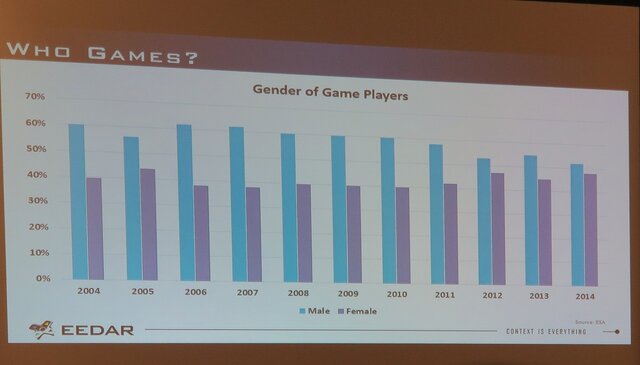

女性ゲーマーの比率はどんどん増加している。

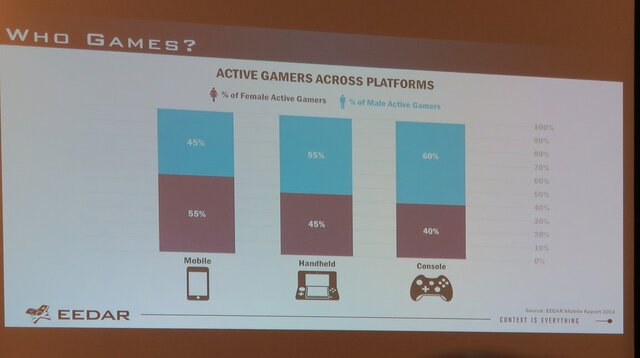

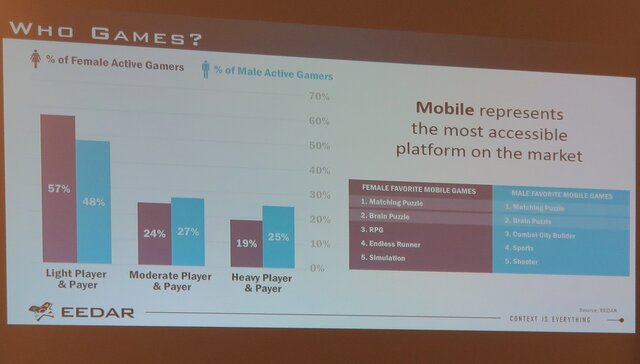

モバイルゲームでは女性の方が55:45で多い。

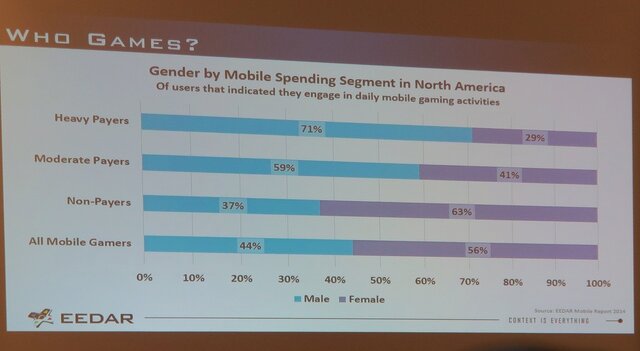

しかし課金ユーザーの比率は男性に比べて低い。

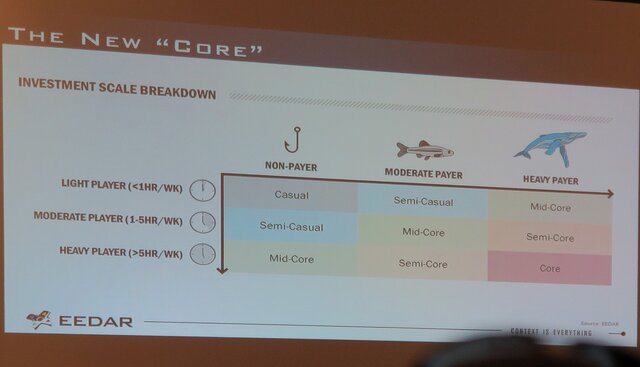

沢山遊んで、沢山払うという新しい「コアゲーマー」の姿。

ユーザーセグメントを男女で見る。コアの割合は男女比が小さくなっている

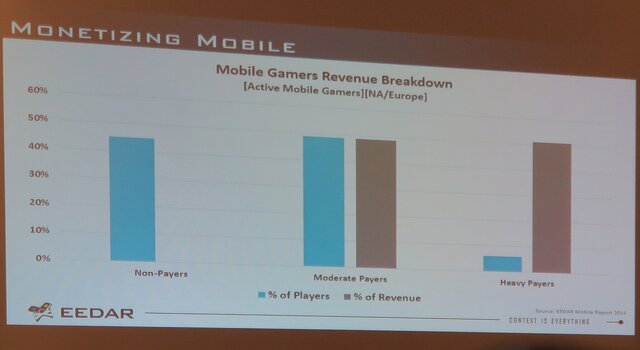

課金者の中で見ると、モバイルゲームは軽く遊び、軽く払う人の割合が高いカジュアルなマーケットと言える。

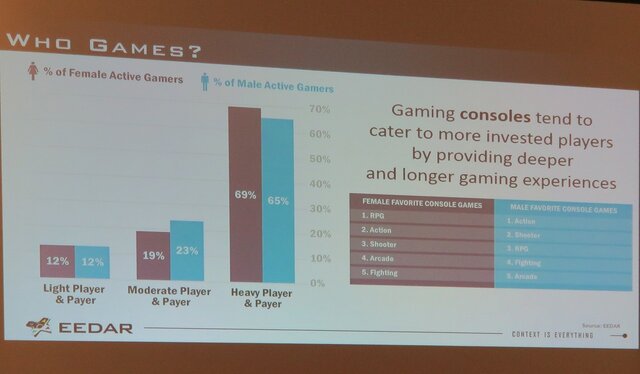

一方で家庭用ゲームは沢山遊び、沢山払う人の多いコアなマーケットと言える。

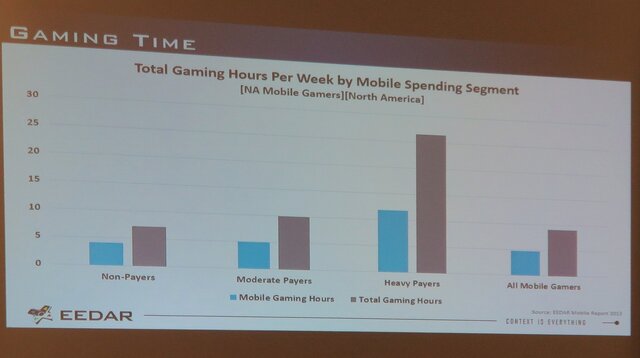

課金傾向によるゲームのプレイ時間の違い。払う人ほど沢山遊んでいる。

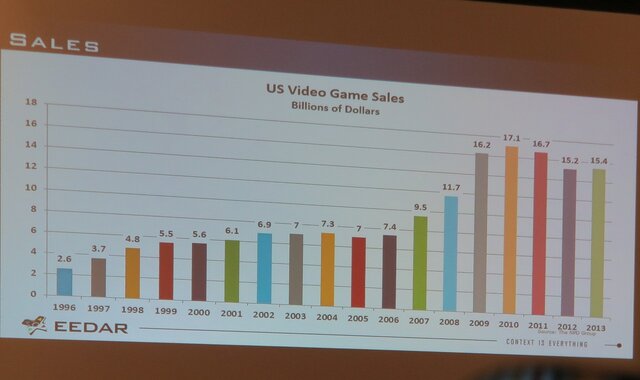

家庭用ゲームの売り上げ推移。2009年にかけて急拡大。その後は停滞が続いている。

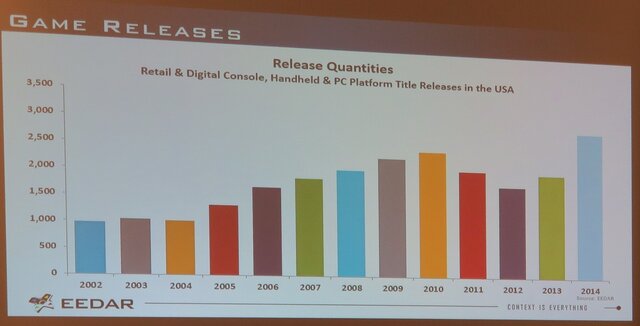

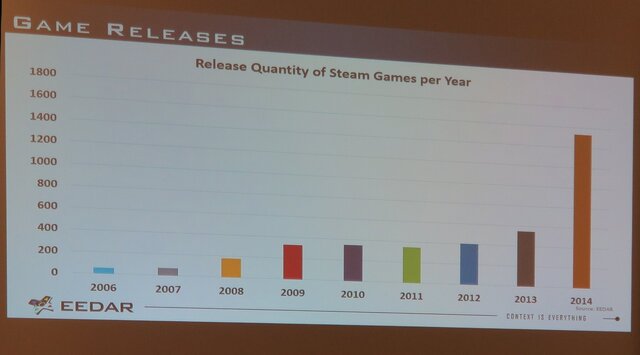

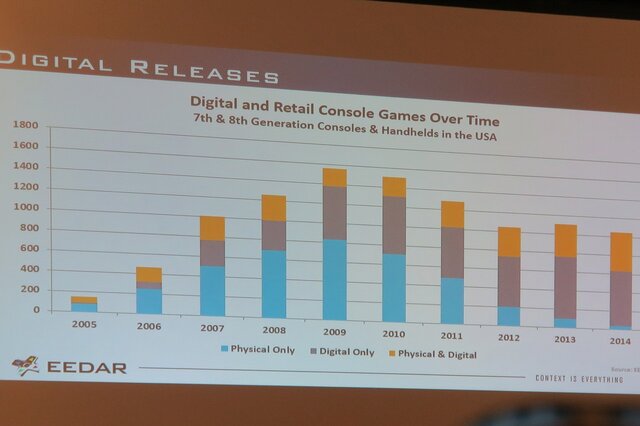

ゲームの発売本数(米国)。家庭用ゲーム機、PCを合算したもの。減少傾向が続いていたが、2013年、2014年は大きく増えた。

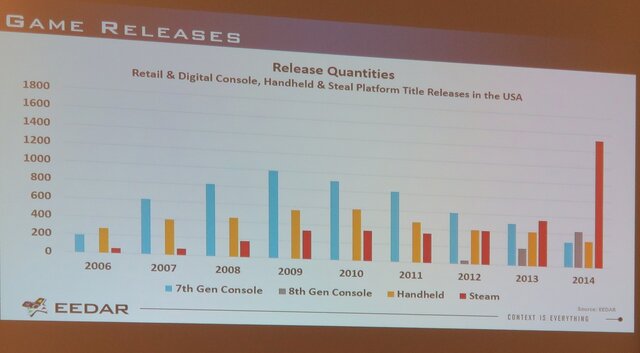

圧倒的に増えたのはSteam。

Steam、2014年は2013年の3倍近いゲームがリリースされた。

それと軌を一にして、Steamのアクティブユーザーは1年半で倍に増加。1億人を超えるプラットフォームに。

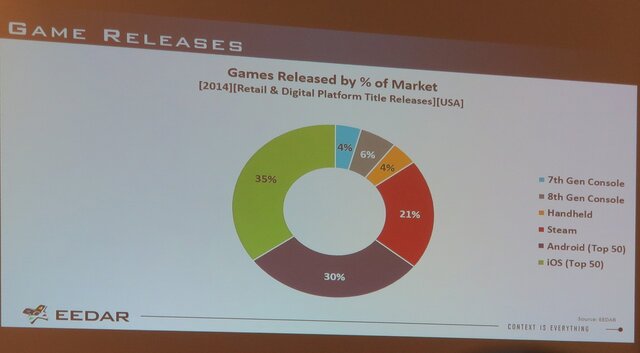

モバイルを合算したゲームのリリース本数。デジタル形態が圧倒的になっている。

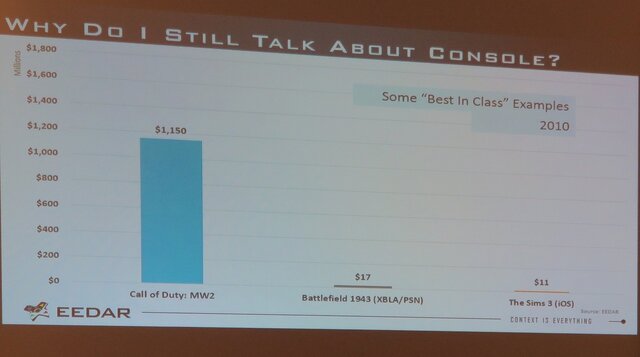

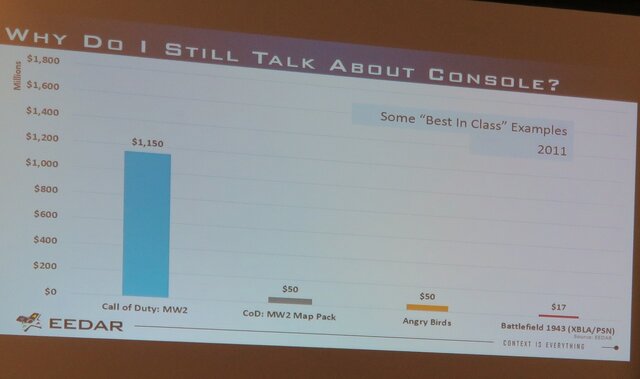

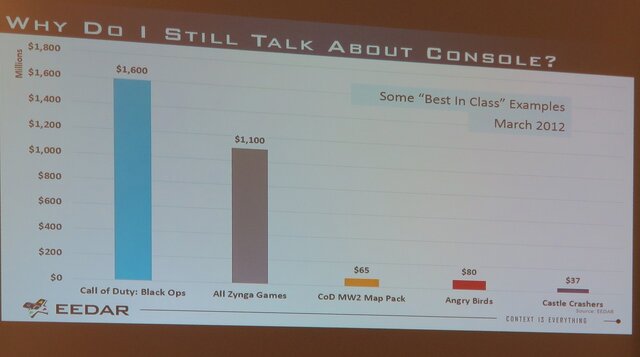

なぜまだ家庭用ゲームを気にするのか。依然として市場規模はデカイ。しかし2014年や2015年になるとトップクラスのタイトルの売り上げはかなり近いものになってきた。

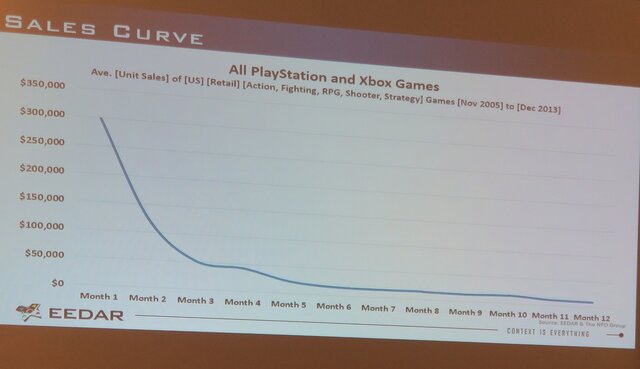

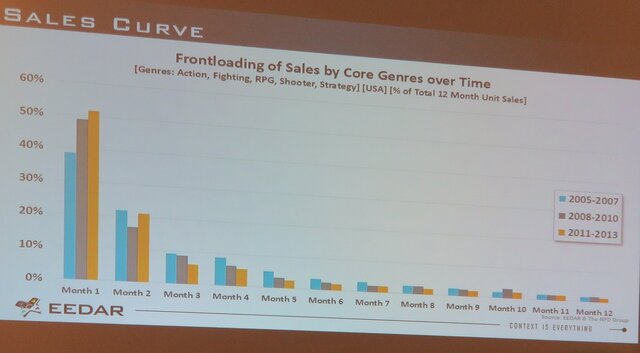

家庭用ゲームの売り上げの推移。初月に集中する傾向。しかも以前と較べてその傾向は強まっている。

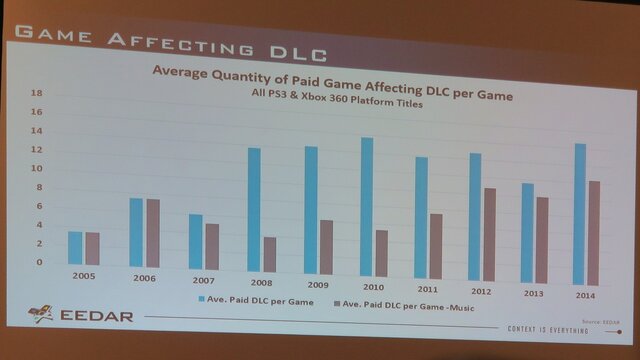

何とかその傾向を変えようと、DLCに各社は力を入れている。

パッケージ、デジタル、その両方、どういう形態で発売されているか。パッケージのみというゲームは絶滅危惧種。

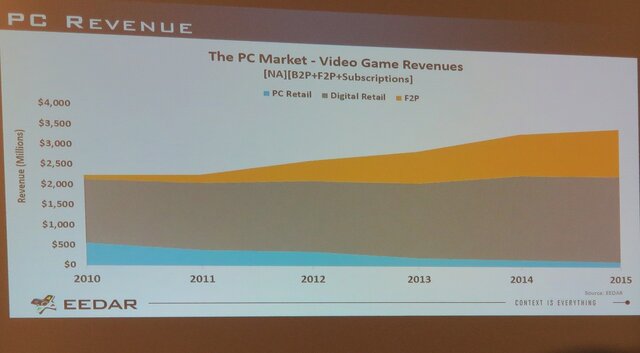

PC市場が伸びている。特にデジタル販売とF2P。

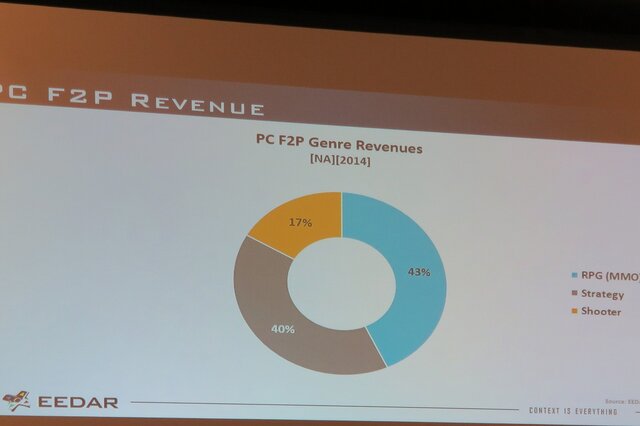

PCのF2PはRPG、ストラテジー、シューティングの順番で市場が大きい。

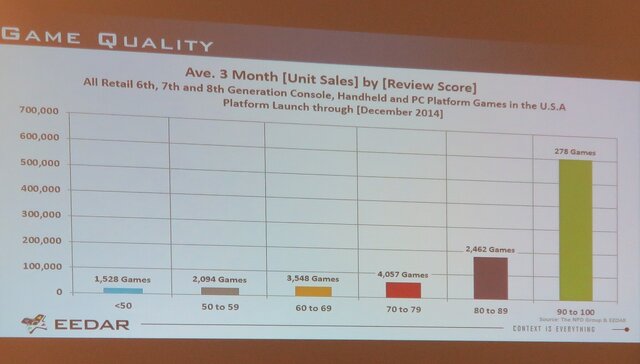

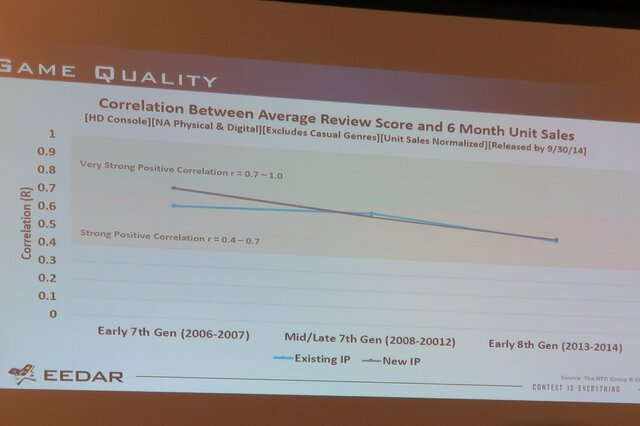

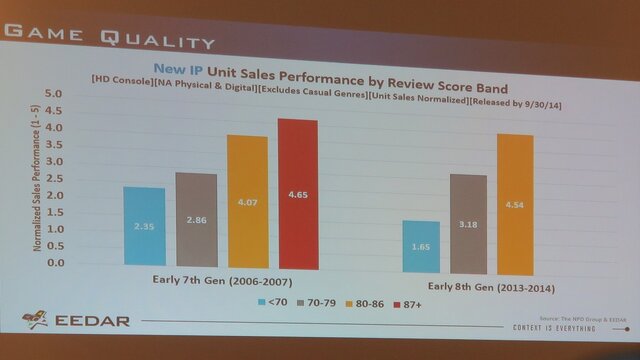

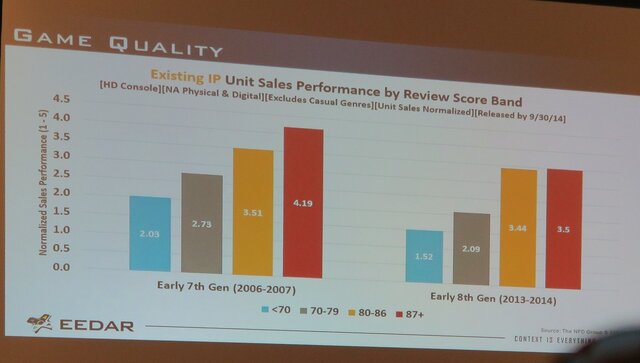

家庭用ゲームのレビュースコアと売り上げの関係。90-100点を取ったゲームが市場の大半を占める。

レビュースコアと売り上げの相関関係はある。

新作タイトルは特にレビュースコアに左右される。

既存タイトルはレビュースコアが良くても売れなくなっている。

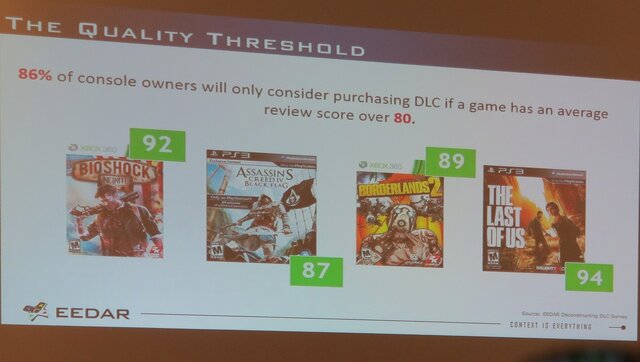

86%のユーザーはレビュースコアが80点以上のゲームだけDLCの購入を検討するという。

年ごとの平均レビュースコア。あまり変化はない。

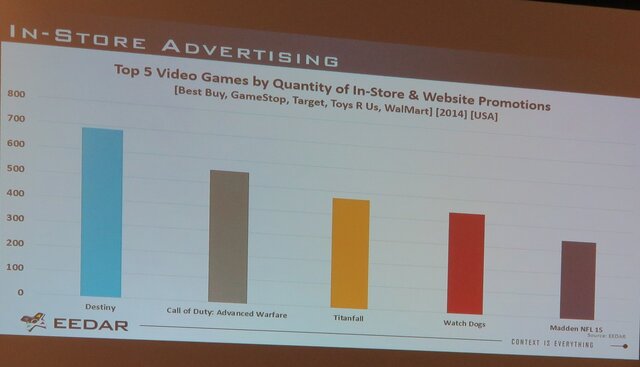

マーケティングに予算を使った2014年の代表的なタイトル。

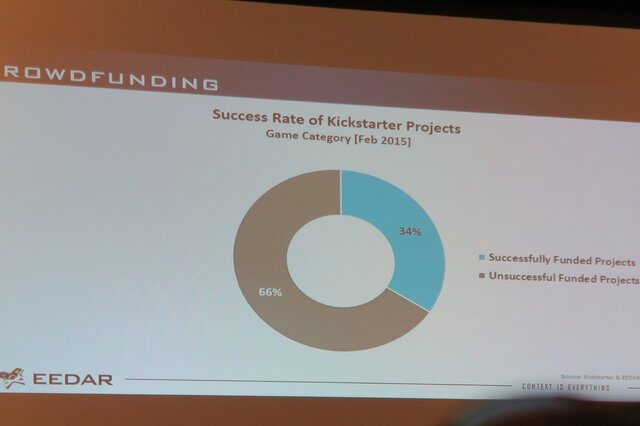

クラウドファンディング「Kickstarter」の概況。これまでにゲーム分野は1万5146のプロジェクトが成立し、集まったお金は3億1700万ドル(約350億円)。

ゲームプロジェクトの成立率は34%。

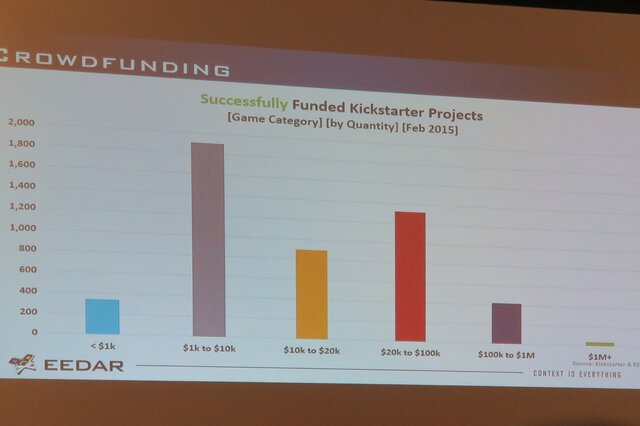

成立件数が多いのは1000ドル~1万ドルのプロジェクト。

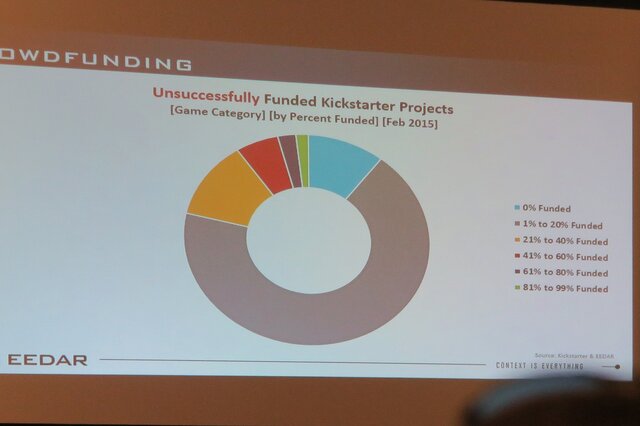

誰も投資せず終わったプロジェクトも多い。

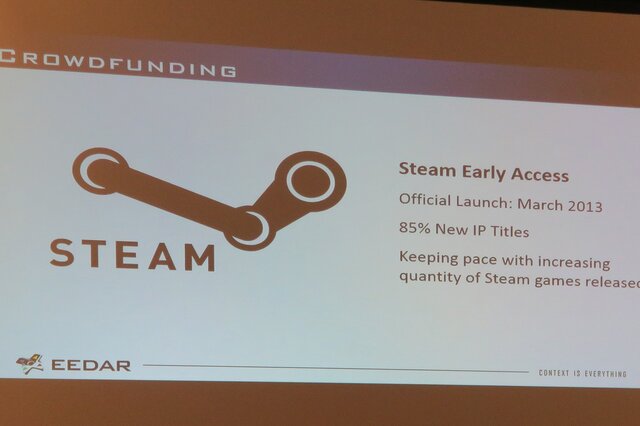

Steamは「Steam Early Access」というプログラムを開始し、85%の新規IPはこれに参加している。

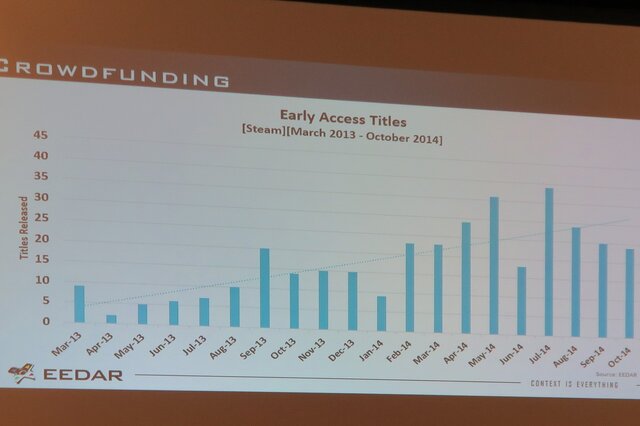

参加タイトル数も増加している。

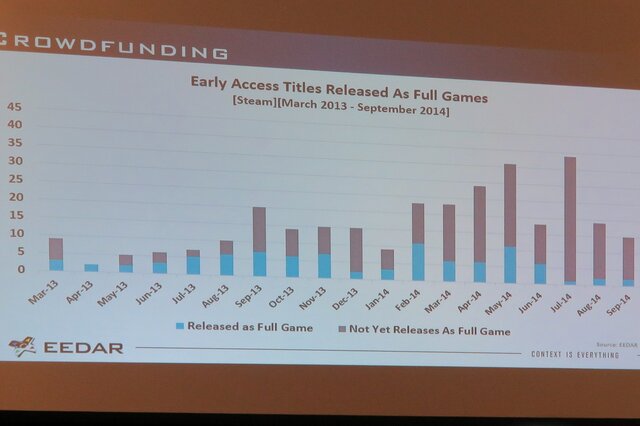

実際のゲームとしてリリースできた件数も増加している。

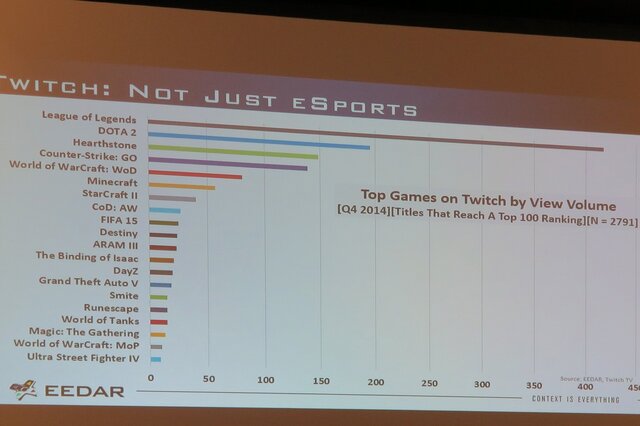

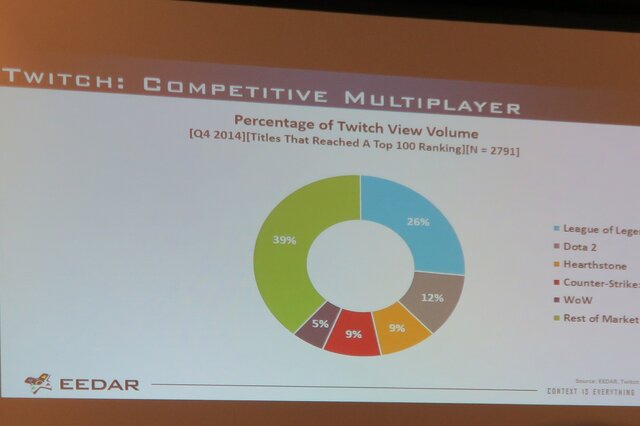

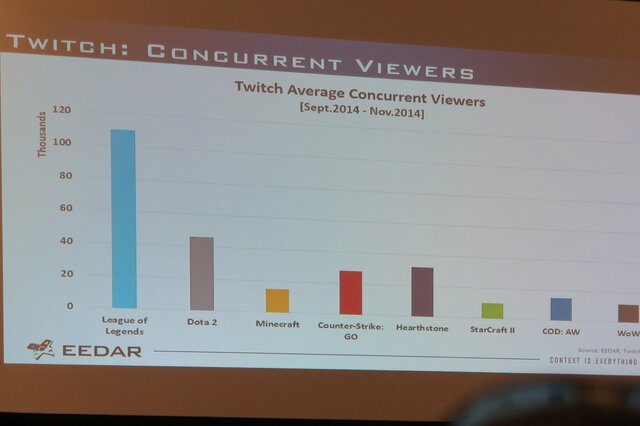

ゲーム実況サイト「Twitch」人気のゲームは?

上位6タイトルで視聴時間の半分以上を占めている。

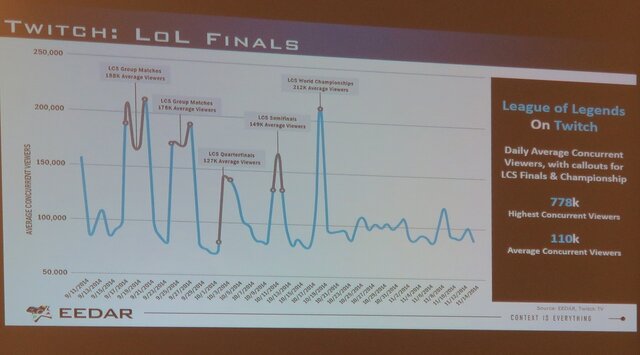

中でも『League of Legends』は圧倒的。

特に試合などは視聴が跳ねる。

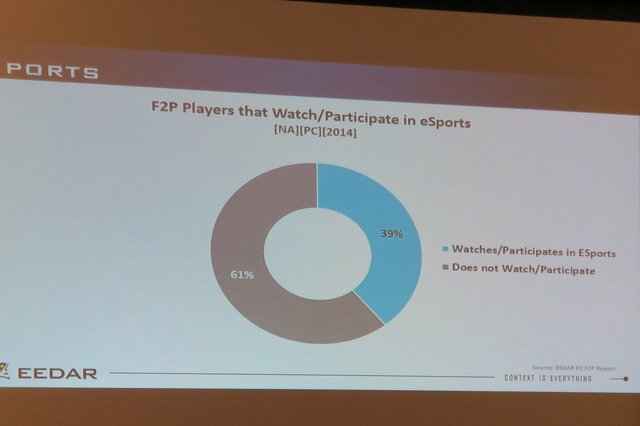

F2PのプレイヤーもeSportsイベントを見たり、参加する意向が39%もある。

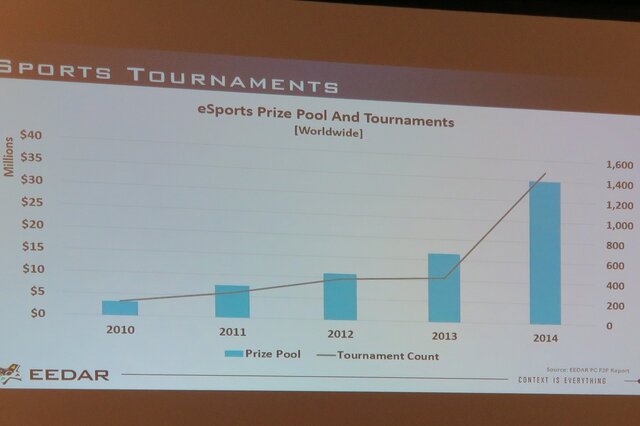

eSportsの試合数も2014年は2013年の倍近くに増加。市場は益々加熱している。

以上、2015年版の「Awesome VideoGame Data」でした。Steamの急成長が米国のゲーム市場を大きく変えようとしています。日本企業もこの分野への挑戦が増えていきそうです。